RSS

RSS Twitter

Twitter開業1年を振り返って ― 2009年06月25日

昨夜は業界紙の方が運営されている小さな勉強会で、「開業1年を振り返って」という演題にてお話を。終わってから、参加された方から

「いやぁいいお話でした。大手生保からは、ライフネットは全然うまくいってないと聞いていたのですが、そんなことないんですね」

とのコメントあり。そんなこと言われてるんだ。

そういえば、うちの若手も生保協会の集まりで

「君はこの業界で何年くらいやるつもりなの?長くやりたいなら、あまり目立つようなことはしない方がいいと忠告しておくよ。ふふふ」

と言われたそうだ。皆さん、さすがに僕には面と向かって言ってくれないのですが。「あいつに言ったらブログに書かれる」って思われてるのだろうか。大丈夫ですって、書きませんから。ちょっとしか。

さて、昨日お伝えしたかったことのひとつが、「初年度で申込み1万件」という数字をどう解釈するか、という話。

「ネット生保苦戦」とか「大したことなかったと大手は胸をなでおろした」とか記事に書かれたりもする。確かに、個人保険の新契約が全体で1千万件というなか、大手からみたら小さな数字だろう。同業他社の中にも、「やっぱりネット生保は厳しい」と外部に弱音を吐いていると聞いた。「だから岩瀬さんたちも、ぶっちゃげ苦しいんでしょ」みたいなことを言われた。

しかし、そのように「ネット生保大したことない」と結論づけてしまうのは安易にすぎる。

我々の顧客は20代・30代が8割で、一都三県を中心とした大都市がほとんど。商品は、主力の定期保険が大きな割合を占める。

すると、全国・1千万件と比べたら小さく見えた数字も、そのうちの定期保険200万件、そのうちの都市部、その中の20代・30代とセグメントを細かく見て行くと、分母はどんどん小さくなっていく。1万件、2万件という数字も決して無視できない規模になる。定期保険単品のシェアでみたら、トップ10にもう入ってるのでは?

20代・30代のお客様は、これから数10年、長らくお客様でいてくれるかもしれない、かつ相対的には健康な、優良な顧客ベースである。

わずか半年前には新契約が月間500件ペースだったのが、いまは1,000件ペース。半年で倍増のペースをいつまでも保つのは難しいかもしれないが、一定の率で成長をしていくことだろう。3年、5年、10年後にはどれくらいになっているか?

我々はまだ認知度が数%程度。商品は二つだけ。ウェブの作りも粗く、来訪客の成約率も決して高くない。この認知度が数10%になって、毎年商品を一つずつ増やしていって、ウェブの成約率も数倍に高まったときに、数字はどれくらいになっているか?理論的には、10倍×5倍×3倍くらいはイケル?

我々は、別に「安売りのネット生保」をやりたいわけではない。本当に顧客志向で、適正な価格で便利に保険加入の機会を提供するために、インターネットを上手に使おうとしているだけ。したがって、人間が介在した方が付加価値が高い場面、すなわち個別の相談・提案や、契約査定の業務などは、手間ひまかけてやっている。

スタートはすでに世の中にある基本商品から入ったので保険料が安いが、本当に付加価値が高い商品であれば保険料は必ずしも激安でなくともよい。コスト効率よく届けることができるのであれば、流通チャネルはネット直販でなくともよい。

そう考えると、我々の1万件という数字の先には、大きな広がりがあると考えている。10年後の20代・30代の集団がいたとして、100人中何人が「ネットで保険料半額の保険に入る」という選択肢をしてくれるだろうか。

世の中の大きな構造的な変化とニーズの推移を見て、あとは時間軸を十分長く取って遠くまで見渡してみれば、目先とは見えてくる風景が変わってくるはずだ。本当は大手さんが「大したことない」と油断してくれているのが、一番嬉しいんですがね。

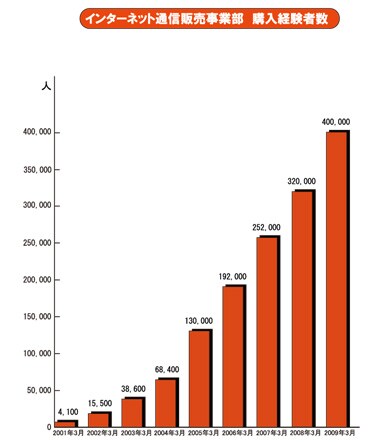

なお、ひとつのベンチマークとしているのが、オイシックスさんの顧客数の伸び。

http://www.oisix.com/g5/aboutus/image/annai_gyouseki02_200806.jpg

初年度は4千人。9年目の今は約40万人。生保の場合、累積で増えて行くので、もっと大きな数字になる。

最後に、将来の自分たちの姿を想像するにあたって、ユニクロの柳井社長の言葉が、大きな励みになった:

「ユニクロもせいぜい30店舗が限度だと思っていました。どんなに頑張っても、売上げ30億が自分のできる精一杯だろうって。」

それから数10年後、彼らは売上1兆円達成も射程圏内の企業になっている。

ライフネットは、どこまで成長することができるのだろう。

いまから考えるだけで、楽しみです!

「いやぁいいお話でした。大手生保からは、ライフネットは全然うまくいってないと聞いていたのですが、そんなことないんですね」

とのコメントあり。そんなこと言われてるんだ。

そういえば、うちの若手も生保協会の集まりで

「君はこの業界で何年くらいやるつもりなの?長くやりたいなら、あまり目立つようなことはしない方がいいと忠告しておくよ。ふふふ」

と言われたそうだ。皆さん、さすがに僕には面と向かって言ってくれないのですが。「あいつに言ったらブログに書かれる」って思われてるのだろうか。大丈夫ですって、書きませんから。ちょっとしか。

さて、昨日お伝えしたかったことのひとつが、「初年度で申込み1万件」という数字をどう解釈するか、という話。

「ネット生保苦戦」とか「大したことなかったと大手は胸をなでおろした」とか記事に書かれたりもする。確かに、個人保険の新契約が全体で1千万件というなか、大手からみたら小さな数字だろう。同業他社の中にも、「やっぱりネット生保は厳しい」と外部に弱音を吐いていると聞いた。「だから岩瀬さんたちも、ぶっちゃげ苦しいんでしょ」みたいなことを言われた。

しかし、そのように「ネット生保大したことない」と結論づけてしまうのは安易にすぎる。

我々の顧客は20代・30代が8割で、一都三県を中心とした大都市がほとんど。商品は、主力の定期保険が大きな割合を占める。

すると、全国・1千万件と比べたら小さく見えた数字も、そのうちの定期保険200万件、そのうちの都市部、その中の20代・30代とセグメントを細かく見て行くと、分母はどんどん小さくなっていく。1万件、2万件という数字も決して無視できない規模になる。定期保険単品のシェアでみたら、トップ10にもう入ってるのでは?

20代・30代のお客様は、これから数10年、長らくお客様でいてくれるかもしれない、かつ相対的には健康な、優良な顧客ベースである。

わずか半年前には新契約が月間500件ペースだったのが、いまは1,000件ペース。半年で倍増のペースをいつまでも保つのは難しいかもしれないが、一定の率で成長をしていくことだろう。3年、5年、10年後にはどれくらいになっているか?

我々はまだ認知度が数%程度。商品は二つだけ。ウェブの作りも粗く、来訪客の成約率も決して高くない。この認知度が数10%になって、毎年商品を一つずつ増やしていって、ウェブの成約率も数倍に高まったときに、数字はどれくらいになっているか?理論的には、10倍×5倍×3倍くらいはイケル?

我々は、別に「安売りのネット生保」をやりたいわけではない。本当に顧客志向で、適正な価格で便利に保険加入の機会を提供するために、インターネットを上手に使おうとしているだけ。したがって、人間が介在した方が付加価値が高い場面、すなわち個別の相談・提案や、契約査定の業務などは、手間ひまかけてやっている。

スタートはすでに世の中にある基本商品から入ったので保険料が安いが、本当に付加価値が高い商品であれば保険料は必ずしも激安でなくともよい。コスト効率よく届けることができるのであれば、流通チャネルはネット直販でなくともよい。

そう考えると、我々の1万件という数字の先には、大きな広がりがあると考えている。10年後の20代・30代の集団がいたとして、100人中何人が「ネットで保険料半額の保険に入る」という選択肢をしてくれるだろうか。

世の中の大きな構造的な変化とニーズの推移を見て、あとは時間軸を十分長く取って遠くまで見渡してみれば、目先とは見えてくる風景が変わってくるはずだ。本当は大手さんが「大したことない」と油断してくれているのが、一番嬉しいんですがね。

なお、ひとつのベンチマークとしているのが、オイシックスさんの顧客数の伸び。

http://www.oisix.com/g5/aboutus/image/annai_gyouseki02_200806.jpg

{kind=link}

初年度は4千人。9年目の今は約40万人。生保の場合、累積で増えて行くので、もっと大きな数字になる。

最後に、将来の自分たちの姿を想像するにあたって、ユニクロの柳井社長の言葉が、大きな励みになった:

「ユニクロもせいぜい30店舗が限度だと思っていました。どんなに頑張っても、売上げ30億が自分のできる精一杯だろうって。」

それから数10年後、彼らは売上1兆円達成も射程圏内の企業になっている。

ライフネットは、どこまで成長することができるのだろう。

いまから考えるだけで、楽しみです!

最近のコメント